Vous avez une capacité d’épargne périodique et avez l’habitude de placer sur vos livrets bancaires ?

Nous vous proposons une alternative vous permettant de préparer sereinement les études de vos enfants, votre retraite, l’acquisition d’un bien immobilier ou tout simplement de créer un capital disponible grâce aux versements programmés sur un contrat d’assurance-vie. En effet, cette stratégie est la solution la plus flexible et adaptée à votre épargne.

Votre épargne est-elle efficace ? Trois questions à se poser :

Est-ce que je mets de côté tous les mois ?

Le contrat d’assurance-vie est un moyen simple et efficace d’épargner tout en créant un capital disponible.

En effet, en complément du versement initial et des versements occasionnels, vous pouvez décider d’effectuer des versements périodiques (mois, trimestres, ans) à tout moment de la vie de votre contrat.

Contrairement aux idées reçues, il n’est pas obligatoire de verser régulièrement sur un contrat d’assurance-vie. Vous pouvez modifier ces versements sur simple demande autant sur le montant, les valeurs, que la périodicité, ou même y mettre fin lorsque bon vous semble.

Certains de nos contrats sont ouverts dès 50 € par mois.

Mon épargne correspond-elle à ma situation ?

Les versements programmés, disponibles dans tous les contrats d’assurance-vie, permettent une épargne régulière et souple que vous pouvez adapter librement à votre situation.

Vous déterminez le montant de vos versements selon votre capacité d’épargne et les modalités des compagnies (minimum usuel de 150 €). Vous pouvez actualiser ce montant par la suite.

Vous déterminez leur périodicité, qui peut être mensuelle, trimestrielle, semestrielle ou bien encore annuelle. Les versements programmés, faisant l’objet de prélèvements automatiques, vous assurent d’épargner en toute sérénité et de vous constituer un capital sur le long terme. Vous pouvez modifier la périodicité à tout moment.

Vous déterminez les supports d’investissement et leur répartition – ou sur notre conseil. Excepté les minima de versements à respecter sur chaque support, les primes périodiques peuvent être investies aussi bien en fonds euro (garanti en capital) que sur les unités de compte disponibles dans le contrat.

Ces libertés vous permettent d’ajuster votre épargne selon l’évolution de votre situation personnelle, professionnelle et patrimoniale.

Mon placement est-il rentable ?

Pour rappel, le rendement du Livret A est de 0,75% annuel. Le placement est sécuritaire et disponible mais la rentabilité est très faible. Le contrat d’assurance-vie est l’alternative aux livrets bancaires.

Vous pouvez effectuer des versements programmés sur le fonds euro (garanti en capital) afin de conserver une allocation sécuritaire de la globalité du contrat. Cependant, l’intérêt des versements périodiques porte essentiellement sur les unités de compte.

Les unités de comptes sont des OPCVM (Organisme de Placement Collectif de Valeurs Mobilières) dont la valeur varie à la hausse comme à la baisse en fonction de la composition et de la gestion des fonds, ainsi que de la fluctuation des marchés financiers. De ce fait, l’évolution des fonds n’est pas précisément prévisible et il est difficile de déterminer le moment opportun d’investissement.

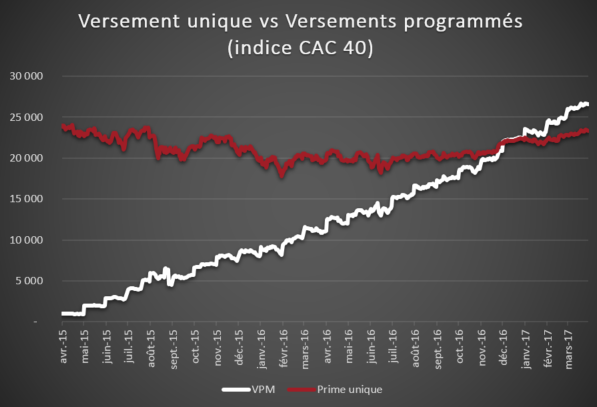

Or, lorsque vous effectuez des versements programmés, vous achetez des parts de fonds à des instants différents et ainsi à des valeurs différentes. Vous obtenez une moyenne du prix d’acquisition, vous lissez la valeur d’achat des supports non garantis en capital.

Au contraire, lorsqu’un contrat d’assurance-vie n’a fait l’objet que d’une prime unique à un moment où les marchés étaient hauts, il est possible que vous ne constatiez qu’une moins-value durant les mois ou les années à venir. Or, ne pouvant pas prédire l’évolution des marchés, il est impossible de savoir à l’instant de l’investissement si les marchés sont conjoncturellement hauts ou bas.

L’investissement progressif fait face à la volatilité des marchés et aux nombreuses interrogations quant au « bon moment » pour investir.

Selon le point d’investissement, la valeur d’achat ne sera pas la même et générera à terme une plus-value plus ou moins importante voire une moins-value.

Un versement mensuel permet de lisser la valeur d’achat et d’en obtenir une moyenne, contrant ainsi les phases d’acquisition à une valeur élevée, et où le risque de moins-value est alors plus élevé.

Choix des supports

Les contrats d’assurance-vie proposent plusieurs OPCVM et fonds euro. Le choix peut être délicat et fastidieux.

Nous sélectionnons les fonds en fonction de nombreux critères et sommes à votre disposition pour vous conseiller en fonction de votre profil d’investisseur. Pour prendre rendez-vous avec nos conseillères

Pourquoi pas ?

- Ouvrir un contrat d’assurance-vie au nom de mon enfant ;

- Dédier un contrat à ma retraite ;

- Protéger ma famille et préparer ma transmission ;

- Proposer mon contrat en garantie d’un prêt.