L’impôt de solidarité sur la fortune (ISF) a été créé en 1982, et portait le nom d’impôt sur les grandes fortunes (IGF). Cet impôt a été abrogé en 1987 et très vite recréé en 1989.

L’ISF a connu quelques évolutions et a bien souvent fait l’objet de vifs débats, mais il reste toujours d’actualité.

Champ d’application

Les redevables de l’ISF sont les personnes physiques domiciliées fiscalement en France, disposant au 1er janvier d’un patrimoine de biens non professionnels, situés en France et hors de France, d’une valeur nette égale ou supérieure à 1 300 000 €.

Les non-résidents sont également redevables de l’ISF pour leurs biens situés en France à l’exclusion des placements financiers.

Composition du foyer fiscal ISF

Composent un foyer fiscal unique les conjoints, les partenaires de PACS et les concubins notoires, ainsi que les enfants mineurs. Les enfants majeurs sont exclus du foyer fiscal de l’ISF et ne peuvent faire l’objet d’aucun rattachement.

Les redevables dont le patrimoine est compris entre 1 300 000 € et 2 570 000 € portent directement le montant de la valeur brute et de la valeur nette taxable de leur patrimoine sur leur déclaration d’ensemble de leurs revenus dans le cadre ISF de la déclaration 2042 C.

Les redevables dont le patrimoine est au moins égal à 2 570 000 € doivent quant à eux souscrire une déclaration ISF n°2725 courant juin accompagnée du paiement, des annexes et des justificatifs.

Pour 2016, les dates limites de déclaration sont pour un patrimoine :

- Inférieur à 2,57 millions d’euros (2042 C) :

- Déclaration papier : mercredi 18 mai 2016

- Télédéclaration :

- Zone 1 (départements 1 à 19) : mardi 24 mai 2016 à minuit

- Zone 2 (départements 2A, 2B, 20 à 49) : mardi 31 mai 2016 à minuit

- Zone 3 (départements 50 à 974/976) : mardi 7 juin 2016 à minuit

- Supérieur à 2,57 millions d’euros (2725) : 15 juin 2016.

Nous sommes à votre disposition pour toute aide à la déclaration.

Barême d’imposition

Les patrimoines nets supérieurs à 1 300 000 € sont imposables à l’ISF selon le barème progressif suivant :

| Tranche | Taux |

| Inférieure à 800 000 € | 0% |

| de 800 000 € à 1 300 000 € | 0,5% |

| de 1 300 000 à 2 570 000 € | 0,7% |

| de 2 570 000 € à 5 000 000 € | 1% |

| de 5 000 000 € à 10 000 000 € | 1,25% |

| Supérieure à 10 000 000 € | 1,5% |

Des solutions long terme existent pour réduire votre patrimoine imposable et réduire votre impôt tout en offrant une rentabilité attractive (nue-propriété, emprunt…).

Nous sommes à votre disposition pour vous présenter nos offres.

Actif et passif

| Actif | Passif |

(Voir exonérations et exclusions ci-dessous) |

|

Stratégies visant à réduire votre ISF

Il est possible de réduire l’assiette taxable de votre ISF, voire même de réduire le montant d’impôt à payer. Ces stratégies sont liées aux règles d’imposition des différents biens.

Les exclusions (impact sur l’assiette taxable)

Vous pouvez exclure certains biens de l’assiette taxable de l’ISF, à savoir :

Les donations en pleine propriété, les transmissions anticipées permettent d’exclure des biens du patrimoine imposable. Contrairement à la vente, la donation sort la valorisation du bien du patrimoine de manière définitive.

La nue-propriété d’un bien immobilier (ou autres : titres financiers, etc.) permet le maintien du bien à l’écart du patrimoine durant le démembrement, seul l’usufruitier est redevable de l’ISF sur la valeur totale du bien.

Les donations temporaires d’usufruit aux enfants ou à un organisme d’intérêt général permettent de se défaire momentanément d’un bien productif de revenus. Ces donations peuvent porter sur un appartement loué ou un portefeuille d’obligations qui détache des coupons régulièrement.

La vente de l’usufruit à l’entreprise pour une durée déterminée : fait sortir les locaux professionnels du patrimoine imposable.

> Nous sommes à votre disposition pour réaliser une étude patrimoniale, sur la transmission et l’organisation de votre patrimoine. De plus, nous disposons d’offre d’acquisition en nue-propriété de biens immobiliers en direct ou de parts de SCPI.

Les exonérations (impact sur l’assiette taxable)

Certains biens font quant à eux l’objet d’une exonération :

La résidence principale bénéficie d’une exonération à hauteur de 30% de sa valeur.

Les contrats non disponibles, comme le PERP ou le Madelin Retraite, sont exonérés à 100% durant la période de cotisation. A l’échéance, ces contrats bénéficient d’une exonération d’ISF au titre de la valeur de capitalisation de la rente viagère perçue (les primes versées doivent avoir été régulières pendant au moins pendant 15 ans).Les contrats doivent exclure le paiement d’un capital au terme (la sortie doit se faire obligatoirement sous forme de rente).

Les œuvres d’art, les objets d’antiquité de plus de 100 ans ainsi que les véhicules de collection font l’objet d’une exonération totale. Les bijoux sont exclus seulement s’ils tirent l’essentiel de leur valeur de leur ancienneté et de la qualité du travail d’exécution.

Les titres reçus en contrepartie de la souscription au capital d’une PME réalisée depuis le 5 août 2003 sont exonérés totalement. Cette exonération est valable dans le respect de certaines conditions.

Les biens professionnels sont totalement exonérés : les biens nécessaires à l’exercice à titre principal, par leur propriétaire, d’une profession industrielle, commerciale, artisanale, agricole ou libérale, les parts ou actions de société et certains biens ruraux.

A défaut de pouvoir bénéficier de l’exonération au titre des biens professionnels, il est possible de recourir au mécanisme du pacte Dutreil.

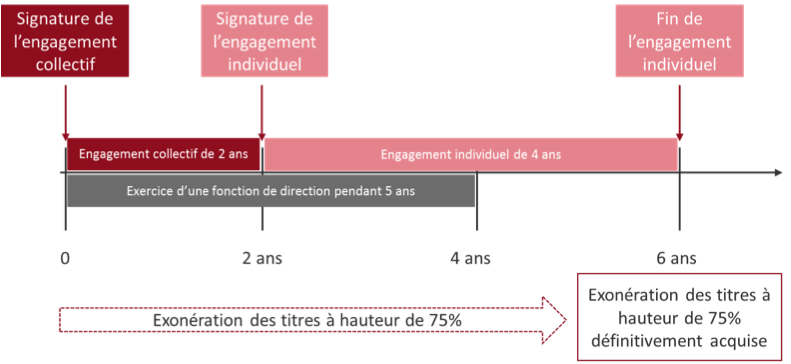

Une exonération de 75% est prévue pour les titres détenus par les mandataires sociaux et les salariés exerçant leur activité professionnelle dans l’entreprise et conservant les titres pendant au moins 6 ans. Cette exonération n’a pas pour fait générateur le 1er janvier, il suffit qu’elle soit effective au jour de la déclaration ISF.

Les investissements dans les bois et forêts sont exonérés partiellement à hauteur de 75% de leur valeur à condition d’avoir pris un engagement d’exploitation pendant 30 ans et sous réserve du respect d’autres conditions. L’investissement dans les groupements forestiers est également exonéré dans les mêmes conditions à laquelle s’ajoute un délai de détention minimum de 2 ans.

Sont également exonérés les droits de propriété littéraire et artistique et de la propriété industrielle.

Nous sommes à votre disposition pour vous présenter nos différentes stratégies et solutions.

Les réductions (impact sur l’impôt)

Les investissements dans les PME ouvrent droit à réduction d’impôt sous certaines conditions. La souscription, en direct ou via des fonds spécialisés (FIP/FCPI), doit avoir lieu lors de la constitution ou d’une augmentation de capital de PME. Le montant de la réduction est de 50% du montant investi dans la limite de 45 000 € (investissement de 90 000 €).

Les donations aux organismes d’intérêt général permettent une réduction d’impôt à hauteur de 75% des versements effectués, plafonnée à 50 000 € par an.

Au printemps, nous vous proposons des investissements dans les PME afin de bénéficier de la réduction d’impôt attachée à cet investissement dès l’année en cours.

Points de vigilance pour déclarer votre ISF

La déclaration d’ISF présente quelques subtilités et requiert une attention particulière.

Détermination du foyer fiscal

Le foyer fiscal de l’ISF diffère de celui de l’impôt sur le revenu.

Déclaration commune pour les concubins notoires

Les concubins notoires, qui vivent ensemble, comme un couple marié ou pacsé, sont tenus de déclarer leur patrimoine respectif dans une seule et même déclaration.

Exclusion du foyer fiscal des enfants majeurs

Les enfants majeurs sont exclus du foyer fiscal et aucun rattachement n’est possible. Seul le patrimoine des enfants mineurs nécessite d’être déclaré avec celui des parents.

Estimation des biens

La déclaration d’ISF doit être une photographie de votre patrimoine au 1er janvier précédent.

Il est important de ne pas surévaluer vos biens meubles (voitures et meubles meublants) et sous-évaluer vos biens immeubles. L’ISF est un impôt déclaratif, il est nécessaire de déclarer l’intégralité de vos biens à leur juste valeur. En effet, l’administration fiscale peut être amenée à vous demander des justificatifs.

En fonction de la valeur de votre patrimoine et de la valeur réelle de vos meubles, il peut être opportun d’opter pour le forfait de 5%.

Valeur de la résidence principale

La résidence principale bénéficie d’une exonération de 30%. La valeur à déclarer est la valeur après abattement.

Exonérations et réductions d’impôt

Vos investissements ouvrant droit à exonération ou réduction d’impôt doivent être déclarés pour le montant réellement investi, puis pour le montant pris en compte après exonération et/ou réduction d’impôt.

Ne confondez pas les montants d’exonération et de réduction quand un même investissement offre ces deux avantages fiscaux.

Paiement de l’impôt

Lorsque votre patrimoine net taxable est égal ou supérieur à 2 570 000 €, votre déclaration séparée n°2725 doit être accompagnée directement du paiement de l’impôt, des annexes et justificatifs.